O Decreto 5093-R de 17 de Fevereiro de 2022 introduziu as seguintes alterações em relação às mudanças no setor de autopeças:

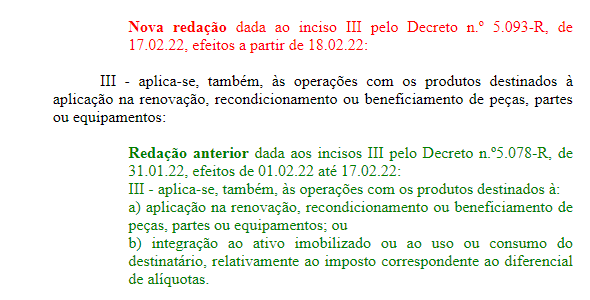

O Art.168-A, §3º, inciso III, permaneceu apenas com a letra A, que diz:

Foi também incluído o art. 168-G, que trata especificamente para empresas do Simples Nacional:

Art. 168-G. O recolhimento do imposto a título de antecipação parcial, de que trata esta seção, não exclui a obrigação dos contribuintes optantes pelo Simples Nacional quanto ao recolhimento do ICMS sobre a receita bruta auferida na comercialização das respectivas mercadorias por meio do “Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D”, conforme previsto no art. 13, VII e § 1º, XIII, “g”, da Lei Complementar Federal nº 123, de 14 de dezembro de 2006.

Ou seja, a empresa optante pelo simples nacional pagará a antecipação e também pagará o percentual de ICMS,

conforme sua faixa no Simples, incidente nas vendas das autopeças.

Em relação às empresas do Simples Nacional, também foi dispensada a elaboração de planilha de conforme estabelecia no art. 1.242, inciso II, alínea C, além de acrescentar as seguintes orientações:

.:Orientações para empresas do Simples Nacional:

Após levantamento do estoque de autopeças com data de 31/01/2022, orienta-se a fazer o controle desse estoque, onde a venda dessas mercadorias sairão com CFOP 5102 e CSOSN 500, não pagando o ICMS na apuração do simples nacional.

Nada muda em relação à antecipação na entrada de autopeças de fora do Estado a partir de 01/02/2022.

.:Orientações para empresas do Regime Ordinário:

Não houve nenhuma mudança nas regras de levantamento de estoque e aproveitamento de créditos,

além de ser necessário a elaboração de planilha para exibição ao fisco, caso seja necessário.

Mais detalhes, vide item 5, I, da publicação anterior em nosso blog:

https://blog.grupoacad.com.br/2022/02/es-muda-regras-de-icms-para-autopecas.html

Reforçamos a orientação de que a antecipação paga poderá ser creditada na apuração do ICMS via ajuste no bloco E do Sped Fiscal.

Orientações Gerais

Orientamos que não receba notas fiscais que estejam com os itens ainda com a substituição tributária. Em caso de NF divergente, deverá ser devolvido ao fornecedor, solicitando que emita novamente de forma correta

(autopeças tributadas e o adquirente fará o pagamento da antecipação parcial).

A Acad solicita que as empresas do setor de autopeças em parceria com seus respectivos sistemas de automação,

façam as devidas alterações em seus cadastros.

Nenhum comentário:

Postar um comentário

Obrigado por seu comentário!